Una de las cuestiones que más me descolocan en relación a la Sostenibilidad es la “jerga” que se ha generado alrededor del tema. Y Debida Diligencia ocupa un lugar principal en esta jerga. Me cuesta entender lo que es y lo que supone.

El documento que propongo hoy está centrado en este tema:

Y se puede descargar en:

Empieza con una definición fácil de entender de lo que es la Diligencia Debida:

La debida diligencia es el proceso que deben llevar a cabo las empresas para identificar, prevenir, mitigar y explicar cómo abordan estos impactos negativos reales y potenciales en sus propias actividades, su cadena de suministro y otras relaciones comerciales, tal como se recomienda en las Líneas Directrices de la OCDE para EMN (Empresas Multinacionales).

Destaco algunas de las Características y elementos esenciales de la Debida Diligencia que recoge el documento:

- La debida diligencia es preventiva.

- La debida diligencia implica múltiples procesos y objetivos.

- La debida diligencia es proporcional al riesgo (basada en el riesgo).

- La debida diligencia puede requerir un proceso de priorización (basado en el riesgo).

- La debida diligencia se adecúa a las circunstancias de cada empresa.

- La debida diligencia se basa en el compromiso con las partes interesadas.

- La debida diligencia implica una comunicación continua.

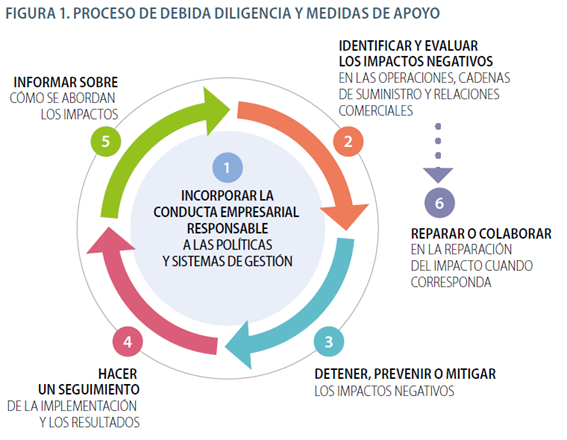

Y propone un proceso para gestionar la Debida Diligencia (además del gráfico, entra en detalle a lo largo de 27 páginas):

Por ejemplo, IDENTIFICAR Y EVALUAR LOS IMPACTOS NEGATIVOS REALES Y POTENCIALES ASOCIADOS A LA OPERACIÓN, PRODUCTOS O SERVICIOS DE LA EMPRESA supone:

- Llevar a cabo un ejercicio amplio de delimitación para identificar todas aquellas áreas de la empresa a lo largo de sus operaciones y relaciones, incluidas sus cadenas de suministro, en las que sea más probable que existan riesgos significativos asociados a la CER (Conducta Empresarial Responsable).

- A partir de las áreas de riesgo identificadas previamente, llevar a cabo evaluaciones reiterativas y cada vez más en profundidad acerca de las actividades, los proveedores y otras relaciones comerciales que se han priorizado, con el objetivo de identificar y evaluar los impactos negativos reales y potenciales en los ámbitos de la CER.

- Evaluar la participación de la empresa en los impactos negativos reales o potenciales identificados a fin de determinar las respuestas adecuadas.

- A partir de la información obtenida sobre los impactos negativos reales y potenciales, y cuando sea necesario, priorizar los riesgos e impactos más significativos.

Detallando cómo hacer cada uno de los puntos.

Y por último planteando 54 preguntas y respuestas que todos nos hacemos. Algunas de ellas:

- P20. ¿Qué se entiende por riesgos sectoriales, del producto, geográficos y de la empresa?

- P22. ¿Cómo podrían abordarse los déficits de información?

- P34. ¿Cómo puede una empresa tratar de prevenir y mitigar los impactos reales o potenciales directamente vinculados con sus actividades, productos o servicios en virtud de una relación comercial?

- P42. ¿Cómo puede una empresa hacer un seguimiento de la implementación y los resultados?

- P50. ¿Cómo puede una empresa identificar formas adecuadas de reparación?